Kun työskentelet ulkomailla, kuulut lähtökohtaisesti työskentelyvaltion sosiaaliturvaan. Ulkomailla työskentelevä voi kuitenkin tietyin edellytyksin kuulua Suomen sosiaaliturvan piiriin.

Suomalaisen ulkomailla lähetettynä työntekijänä tekemä ansiotyö vakuutetaan Suomessa. Lähetettynä työntekijänä voit pysyä Suomen työeläke- ja sosiaaliturvassa tilapäisen EU-, ETA- tai sosiaaliturvasopimusmaassa tai Sveitsissä työskentelyn ajan.

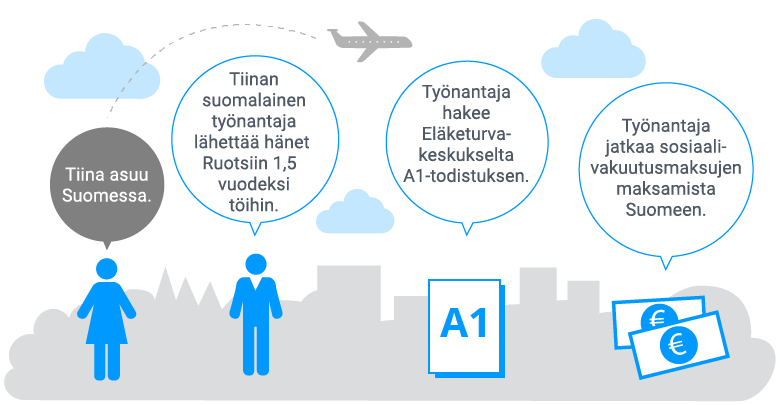

Lähetetty työntekijä on henkilö, joka

- on suomalaisen työnantajan lähettämä

- kuuluu ulkomaille lähtiessään Suomen sosiaaliturvaan

- tekee ulkomailla työtä tilapäisesti (enintään 2 vuotta, sosiaaliturvasopimusmaissa enintään 3–5 vuotta).

Myös etätyötä ulkomailla tekevä voi olla lähetetty työntekijä.

Lähetetylle työntekijälle tulee aina tilapäisen ulkomailla työskentelyn ajaksi hakea Eläketurvakeskuksesta todistus (A1-todistus) Suomen sosiaaliturvaan kuulumisesta. Yleensä todistuksen hakee työnantaja. Todistuksella työntekijä ja työnantaja välttyvät työskentelymaan sosiaaliturvamaksuilta. Suomen sosiaaliturvaan kuuluvalta maksetaan siis kaikki lakisääteiset sosiaalivakuutusmaksut vain Suomeen.

Yli kahden vuoden työskentely vaatii poikkeusluvan. Poikkeuslupaa haetaan samalla hakemuksella kuin lähetetyn työntekijän todistustakin.

Työkomennuksella sopimuksettomassa maassa

Jos suomalainen työnantaja lähettää työntekijänsä komennukselle sellaiseen maahan, jonka kanssa Suomella ei ole sosiaaliturvasopimusta (esimerkiksi Brasiliaan), työnantajan on vakuutettava työntekijä Suomen työeläkelakien mukaan koko komennuksen ajaksi riippumatta komennuksen pituudesta. Koska sopimusta ei ole, työskentelymaakin voi periä vakuutusmaksuja.

Kun työskentely tapahtuu sopimuksettomassa maassa, Eläketurvakeskus ei anna Suomen sosiaaliturvaan kuulumisesta todistusta. Työntekijän tulee sen sijaan olla yhteydessä Kelaan, joka ratkaisee tarvittaessa oikeuden Suomen asumisperusteiseen sosiaaliturvaan.

Lähetetyn työntekijän työeläke karttuu vakuutuspalkan mukaan

Ulkomaantyössä eläkkeen ja vakuutusmaksujen perusteena olevasta työansiosta käytetään nimitystä vakuutuspalkka. Vakuutuspalkkana pidetään sitä palkkaa, jota Suomessa maksettaisiin vastaavasta työstä, tai palkkaa, jonka muutoin voidaan katsoa vastaavan sanottua työtä. Eläke ja vakuutusmaksut eivät siten ulkomaantyössä muodostu todellisten maksettujen ansioiden mukaan.

Vakuutuspalkkasäännös koskee lähetettynä työntekijänä missä tahansa ulkomailla tehtävää työtä, joka vakuutetaan työntekijän eläkelain (TyEL) mukaan Suomessa.

Lisää tietoa vakuuttamisesta saat Eläketurvakeskuksesta, puh. 029 411 2110 tai sähköpostilla ulkomaanasiat(at)etk.fi.

Katso muut yhteydenottotavat sekä Eläketurvakeskuksen palveluajat yhteystiedoista